Per tal d’obtenir les dades per fer les simulacions de les estratègies realitzades es farà servir el Metatrader 5:

Figura 1. Terminal de Metatrader 5 (MT5)

1.2.1 Gràfiques d’espelmes i volum

A la Figura 1 podem veure una gràfica d’espelmes japoneses (candlestick en anglès) diària de l’euro (EUR) vs el dòlar americà (USD). Cada espelma fa referència a un dia i ens diu el preu d’obertura, el mínim, el màxim i el preu de tancament del dia en qüestió. A més, a la gràfica inferior, podem observar el volum negociat cada dia. El volum es mesura en lots, on un lot equival a 100.000 unitats de la divisa base (per exemple, 1 lot de EURUSD equival a 100.000 € mentre que 1 lot de USDJPY equival a 100.000 $). Aquestes són les úniques dades que farem servir per crear els nostres sistemes de trading automàtics, és a dir, no farem servir anàlisi fundamental (tipus d’interès, resultats macroeconòmics, etc.) ni altres informacions com tuits o compareixences dels presidents dels països o dels bancs centrals.

A partir d’aquestes dades podrem considerar indicadors tècnics, com les mitjanes exponencials que s’observen a la gràfica superior, per tenir-los en compte als nostres sistemes.

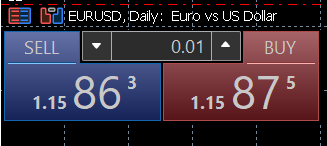

1.2.2 Oferta/demanda

En la part superior a l’esquerra de la gràfica del MT5 es pot veure els preus d’oferta i demanda de l’EURUSD

Figura 2. Oferta i demanda de l’EURUSD

En aquest exemple, podem veure que la demanda (el preu al qual pots vendre) està a 1,15863 mentre que l’oferta (el preu al qual pots comprar) està a 1,15875. Aquests dos preus s’acostumen a anomenar bid/ask. Observem que la diferència de preus és de 0,00012 i equival a un 0,01% del preu, això és la comissió que paguem per obrir una posició ja sigui llarga o curta. Aquesta diferència entre l’oferta i la demanda: ask-bid és el que es coneix com a spread i es mesura en pips (a l’exemple anterior 1 pip equival a 0,0001). En cap altre mercat (accions, CDFs, ETFs, futurs, opcions, criptomonedes,…) paguem una comissió tan baixa per obrir una posició. Aquest és un dels motius pels quals hem escollit el Forex. A l’hora de tancar l’operació paguem la mateixa comissió (únicament l’spread).

1.2.3 Tipus d’operacions

Hi ha dos tipus d’operacions, les curtes i les llargues. Les llargues tracten de primer comprar el parell per treure benefici al moment de vendre la divisa quan té més valor, i les curtes, de primer vendre per poder obtenir benefici al comprar quan la divisa té menys valor.

Aquí hi ha dos exemples un d’una operació llarga i un altre d’una curta:

- Si obrim una operació llarga de 1 lot en EURUSD a un tipus de canvi d’1,12 estem comprant 100.000 euros (un lot estàndard és de 100.000 unitats de la divisa base, que en aquest cas és l’euro) i venent la quantitat equivalent de dòlars estatunidencs — en aquest cas 112.000 $.

Suposem que tanquem la posició llarga a un canvi de 1,14. En vendre els 100.000 € a un canvi de 1,14 reps 114.000 $, per la qual cosa el guany (diners rebuts en tancar la posició menys el gastat en obrir-la) és de 114.000$ – 112.000 $ = 2.000 $. Els guanys sempre s’obtenen en la divisa cotitzada. - Suposem ara que obrim una posició curta d’1 lot en USDJPY a un tipus de canvi de 143,13. En aquest cas estem venent 100.000 $ (divisa base) i comprant l’equivalent en JPY: 14.313.000 JPY. Si tanquem la posició curta a un canvi de 143, comprem 100.000 $ per 11.000.000 JPY i obtenim un guany de 14.313.000 – 14.000.000 = 313.000 JPY.

1.2.4 Què és el swap i rollover?

El rollover reflecteix la diferència entre les taxes d’interès de les dues divises que formen el parell. Per exemple: si fem una operació llarga d’EURUSD rebrem interessos en EUR i haurem de pagar interessos en USD. El rollover seria aquesta diferència. En el Forex aquest rollover es mesura en pips i rep el nom de swap.

La forma d’aplicar el swap és diària a les 23:00 els dies laborables. Els dimecres s’aplica el swap triple, ja que agafa els interessos del dimecres i dels dies que està tancat el mercat que són dissabte i diumenge. Veiem el funcionament amb un exemple: imaginem que comprem 0,05 lots de EURUSD a 1,09000 el 17/03/2025 a les 5:05h i tanquem la posició llarga el 15/04/2025 a les 14:00h a 1,13493. Suposant que el swap diari de -0,7 pips, o equivalentment:

0,05 lots x 0,7 pips = 0,35 USD / dia,

per a calcular el swap necessitem calcular els dies laborables i els dimecres que hi ha fins al tancament de l’operació. En aquest cas hi ha en total 21 dies laborables és a dir 17 dies amb un swap (descomptant dimecres):

17 dies x 0.35 USD + 4 dimecres x 3 x 0,35 USD =10,15 USD.

El benefici ve donat per:

Benefici = Volum x (Preu Tancament−Preu Obertura) – Swap.

Per tant, en el nostre exemple:

Benefici = 0,05 x 100.000 x (1,13493−1,09000) – 10,15 = 214,50 USD.

I si ho volem en EUR: 214,50 / 1.13493 = 189 EUR.